极致零售研究院(SRI)第1041期分享

当消费者愿意为“省下来的半小时”支付溢价,零售的竞争本质已经彻底改变。

作者 | 零售与消费品组

极致零售研究院(SRI)

引言

时间即疆域:2026零售的底层重构

当“30分钟到家”成为一线城市的标配,当AI虚拟主播在凌晨三点替你卖出第1000件商品,当超过一半的95后愿意为“省下一小时”支付溢价——零售业的底层代码,正在被彻底重写。这不是未来的想象,而是2026年正在发生的现实。

从“生产什么卖什么”到“用户要什么给什么”,从“货架即战场”到“时间即疆域”,零售竞争的制高点已经完成了一次根本性的位移。

消费者对时间的珍视正在超越价格敏感度,驱动即时零售从增值服务演变为行业生存的基石。线下门店并未消亡,而是转型为兼具履约功能与感官体验的社交空间,与AI驱动的直播、内容电商深度融合。

现代零售的本质,已从经营商品转向经营用户需求——为用户提供极致的便利与自由,成为通向未来的唯一密钥。正如铃木敏文所言,不要为顾客着想,而要站在顾客的立场上思考。在这场不断进化的市场中,浪费用户时间,就意味着被品牌抛弃。

时间升维:

即时性从“加分项”变为“生死线”

“把做饭的半小时省下来,能刷几个短视频;把逛超市的两小时省下来,能去健身、看几节网课。”这句话精准地捕捉了当代消费者的时间焦虑。

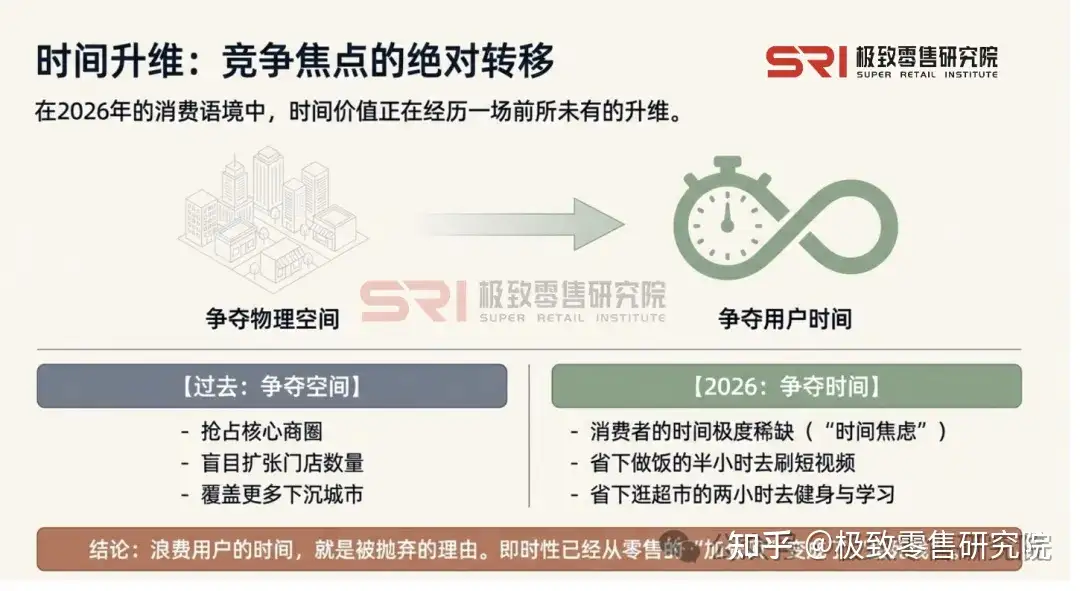

在2026年的消费语境中,时间价值正在经历一场前所未有的升维。过去,零售企业争夺的是物理空间——抢占商圈、开更多的店、覆盖更多的城市。今天,争夺的对象变了:消费者的时间。

数据不会说谎。2026年即时零售市场规模已突破1.2万亿元,用户规模超过8.3亿,“30分钟送达”从奢侈变为标配。更值得关注的是消费场景的碎片化与爆发式增长:凌晨0-4点的订单占比已达5%,夜间18-23点占38%。深夜的退烧药、旅行途中急需的特产、办公时突然需要的转接线——这些非计划性需求正在成为即时零售的新增长引擎。

“速度即服务”的消费心智已然成形。超过50%的95后愿意为即时配送支付溢价。这不是因为他们“钱多”,而是因为他们算了一笔账:自己的时间价值,远高于那几块钱的配送费。在年轻人的消费决策中,时间的稀缺性正在超越价格的敏感性。

一个典型的场景足以说明问题:在聚会场景中,53%的年轻用户选择外卖购酒直达餐厅。他们宁愿支付配送费,也不愿提前去超市搬运——因为那意味着牺牲掉宝贵的社交准备时间。

“浪费用户的时间,就是被抛弃的理由。” 这句话在2026年已经不再危言耸听,而是每个零售从业者必须刻在骨子里的警示。

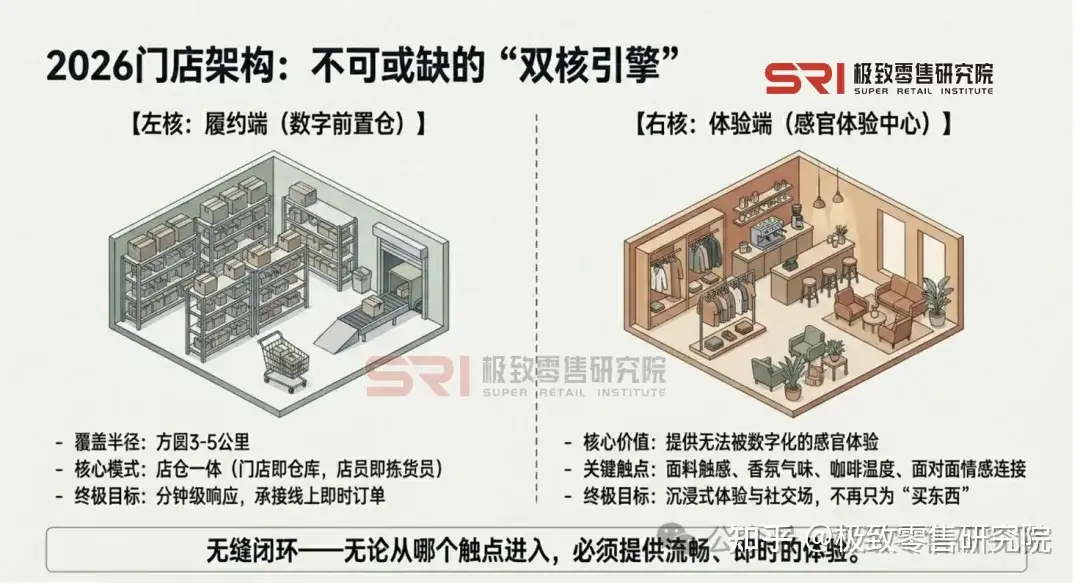

从本质上看,即时零售的核心逻辑,是对传统零售“场”的重构。当“门店即仓库、店员即拣货员”的店仓一体模式成为标配,消费者的购物半径从几公里被压缩到几十分钟。那些最早意识到这一点的企业,正在用“分钟级响应”重新定义零售的效率边界。

线下门店重生:

不是被取代,而是被重新定义

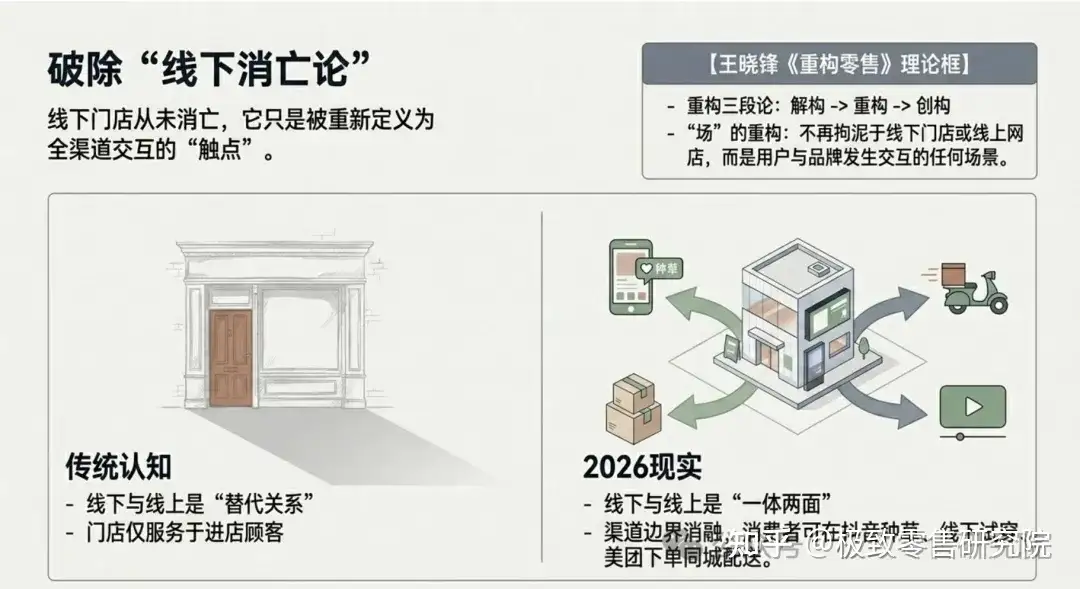

在即时零售高歌猛进的今天,一个容易被误解的观点是:线下门店正在消亡。但事实恰恰相反——线下门店从未如此重要,只是它的角色发生了根本性转变。

这就涉及“重构零售”中的另一个核心命题:重构“场” 。王晓锋在《重构零售》中提出的“重构三段论”——解构、重构、创构,为这场变革提供了系统的理论蓝图。其中,“场”的重构尤为关键:场,不再拘泥于线下门店或线上网店,而是用户与品牌发生交互的任何场景。

线下门店正在成为即时零售的“前置仓”。无论是便利店、社区超市还是品牌专卖店,它们的货架不再只为进店顾客服务,而是同时为方圆3-5公里内的线上订单提供履约能力。门店即仓库,店员即拣货员——这种“店仓一体”的模式,让即时零售的“分钟级响应”成为可能。

更重要的是,线下门店正在进化成“体验中心”和“社交场”。消费者不再仅仅为了“买东西”而走进门店,他们更期待的是试穿、试用、沉浸式体验,以及与品牌面对面的情感连接。那些无法被数字化的感官体验——面料的触感、香氛的气味、咖啡的温度——依然是线下门店不可替代的核心价值。

2026年的零售格局中,线下与线上不再是替代关系,而是一体两面。消费者可能在抖音上刷到一件衣服,线下去门店试穿,然后在美团上下单同城配送。渠道之间的边界正在消融,唯一不变的是:无论消费者从哪个触点进入,品牌都必须提供无缝、流畅、即时的体验。

新消费形态:

AI驱动下的电商四重奏

即时零售只是2026年零售变革的一个侧面。直播电商、内容电商、社交电商正在与AI技术深度耦合,催生出前所未有的消费形态。

直播电商正在告别“叫卖式”的野蛮生长,进入品质化、专业化的新阶段。2026年一季度,我国直播电商零售额突破5000亿元,用户规模达6.6亿。头部主播的马太效应依然存在,但更多品牌开始深耕“店播”模式——用专业的讲解、沉浸式的场景、实时的互动,取代简单粗暴的低价促销。AI虚拟主播已经开始在凌晨时段接管直播间,实现7×24小时不间断的“种草”与转化。

内容电商则在重构“人—货—场”的关系。消费者不再主动搜索商品,而是在刷短视频、看图文笔记的过程中被“自然种草”。抖音电商2024年GMV已达3.43万亿元,跃居行业第三。算法的精准推荐让“货找人”成为常态,消费者从“我需要什么”变成了“原来我还需要这个”。这背后,是对“货”的深度重构——从库存驱动到需求驱动,基于用户真实需求来指导产品开发与供应链管理。

社交电商将信任机制发挥到极致。从拼团裂变到圈层分享,从熟人推荐到意见领袖背书,每一个消费者都可能成为品牌的传播节点。私域运营进入“信任红利期”,品牌通过社群、小程序、企业微信构建起自己的用户资产池,实现复购率的持续提升。这恰好对应了王晓锋提出的“重构三段论”中对“人”的重构——不再视消费者为一次性交易对象,而是可长期运营、产生持续价值的资产。

而驱动这一切的底层引擎,是AI技术的全面渗透。从个性化推荐算法,到智能客服、虚拟试穿、动态定价,AI正在让“千人千面”的个性化体验从理想变为现实。2026年,AI增强电商已经不再是概念,而是每个零售企业的标配能力。

2026消费趋势:

悦己、意义与“心理账户”的重构

站在2026年的当下,消费者的行为逻辑呈现出几个鲜明的趋势。

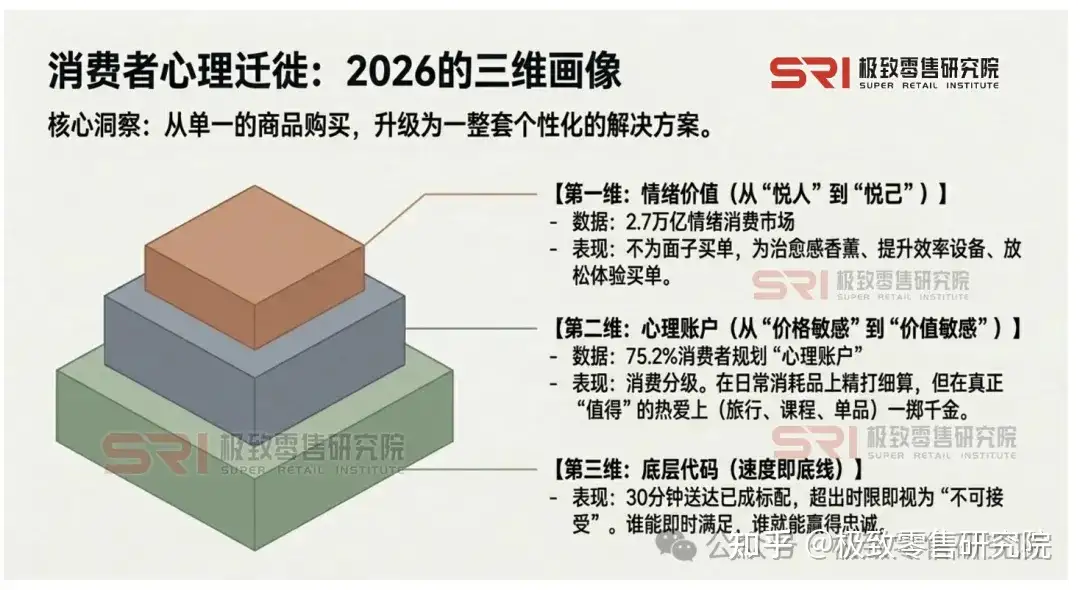

第一,从“悦人”到“悦己”。 情绪消费市场正在以前所未有的速度扩容,预计2026年规模达2.7万亿元。消费者不再为了“面子”买单,而是为了“里子”——为了那一刻的开心、舒适、释放和满足。一件能带来治愈感的香薰、一个能提升效率的智能设备、一场能放松身心的体验服务,都比传统的奢侈品更能打动他们的心。

第二,从“价格敏感”到“价值敏感”。 75.2%的消费者会有意识地进行“心理账户”的规划。他们可能在日常消耗品上精打细算,却愿意为一次旅行、一堂课程、一件真正“值得”的单品一掷千金。这并不意味着消费降级,而是消费分级——在真正在意的地方,他们从不吝啬。

第三,“速度即服务”成为消费心智的底层代码。 当30分钟送达成为标配,任何超出这个时限的等待都会被视作“不可接受”。时间稀缺性已经成为零售的新底线,谁能让消费者“即时满足”,谁就能赢得他们的忠诚投票。

这三重趋势,本质上指向同一个方向:消费者的需求正在从单一的商品购买,升级为一整套个性化的解决方案。而零售企业的使命,就是围绕这些升级的需求,重新配置自己的资源与能力。

竞争的本质:

你的对手不是同行,而是不断变化的需求

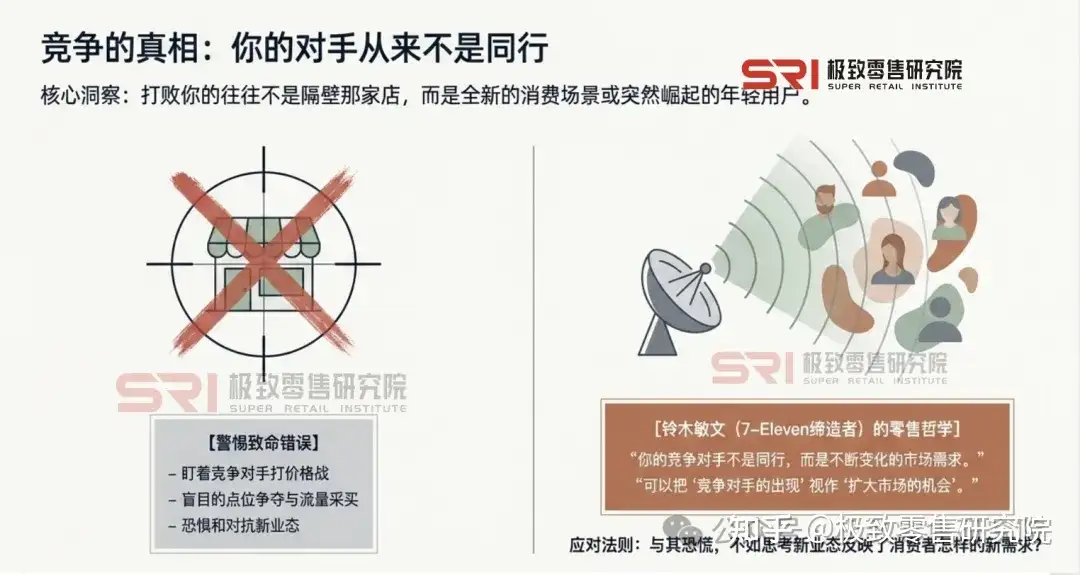

在这场围绕“时间”与“便利”的战争中,零售企业最容易犯的错误是什么?是盯着竞争对手。

价格战、点位争夺、流量采买——这些“零和博弈”的思维,在2026年已经越来越失效。因为你永远不知道,打败你的可能不是隔壁那家店,而是一个全新的消费场景、一种前所未有的交付方式、一群突然崛起的年轻用户。

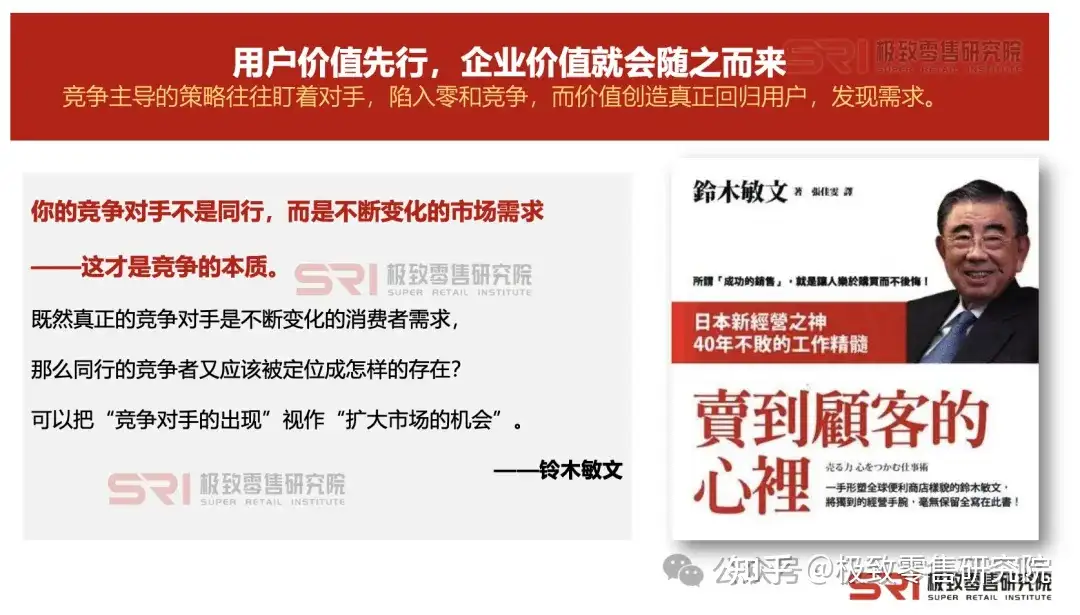

铃木敏文,这位日本7-Eleven的缔造者,四十年前就给出了答案:“你的竞争对手不是同行,而是不断变化的市场需求。”

他进一步指出:“可以把‘竞争对手的出现’视作‘扩大市场的机会’。”这句话在今天听来,依然振聋发聩。当新的业态涌现时,与其恐慌和对抗,不如思考:它反映了消费者怎样的新需求?我能否从中找到自己的机会?

铃木敏文最核心的哲学是:“不要为顾客着想,而要站在顾客的立场上思考。”“为顾客着想”往往带着卖方的傲慢——以为打折就是顾客想要的,以为铺更多店就是便利。“站在顾客的立场上思考”,则是彻底放下自我,去感知顾客在生活中真实遭遇的不便和潜在的渴望。

王晓锋在《重构零售》中同样强调,重构的核心在于从“经营商品”转向“经营用户”。这套哲学与铃木敏文的思想一脉相承:零售的本质,从来不是卖东西,而是理解人。

在2026年的零售变局中,这套哲学显得尤为珍贵。当所有企业都在追逐“即时”时,有没有想过:顾客真正需要的“快”是什么?是单纯的速度,还是在特定场景下的确定性?当所有品牌都在做内容电商时,有没有想过:顾客真正想看的“内容”是什么?是浮夸的表演,还是真实有用的信息?

结语:

用户价值先行,企业价值随之而来

回顾2026年的零售版图,我们看到的是即时零售的狂飙、内容电商的爆发、AI技术的渗透、线下门店的重生。但拨开这些眼花缭乱的表象,底层的逻辑从未改变——用户价值先行,企业价值就会随之而来。

那些真正理解“便利和自由”意味着什么的品牌,正在赢得消费者的真金白银。那些把“浪费用户时间”视为最大罪过的企业,正在构建起难以逾越的竞争壁垒。

铃木敏文在《零售的哲学》中写道:“既然真正的竞争对手是不断变化的消费者需求,那么同行的竞争者又应该被定位成怎样的存在?可以把‘竞争对手的出现’视作‘扩大市场的机会’。”

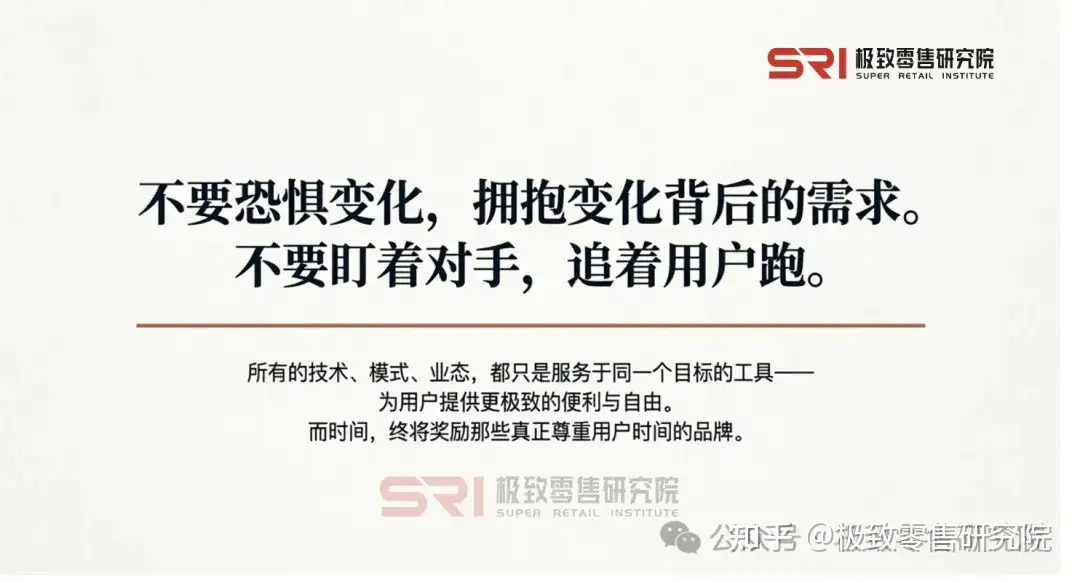

这或许就是2026年零售竞争的最本质洞察:不要恐惧变化,而要拥抱变化背后的需求;不要盯着对手,而要追着用户跑。 当你真正做到“站在顾客的立场上思考”,你会发现,所有的技术、模式、业态,都只是服务于同一个目标的工具——为用户提供更极致的便利与自由。

而时间,终将奖励那些真正尊重用户时间的品牌。

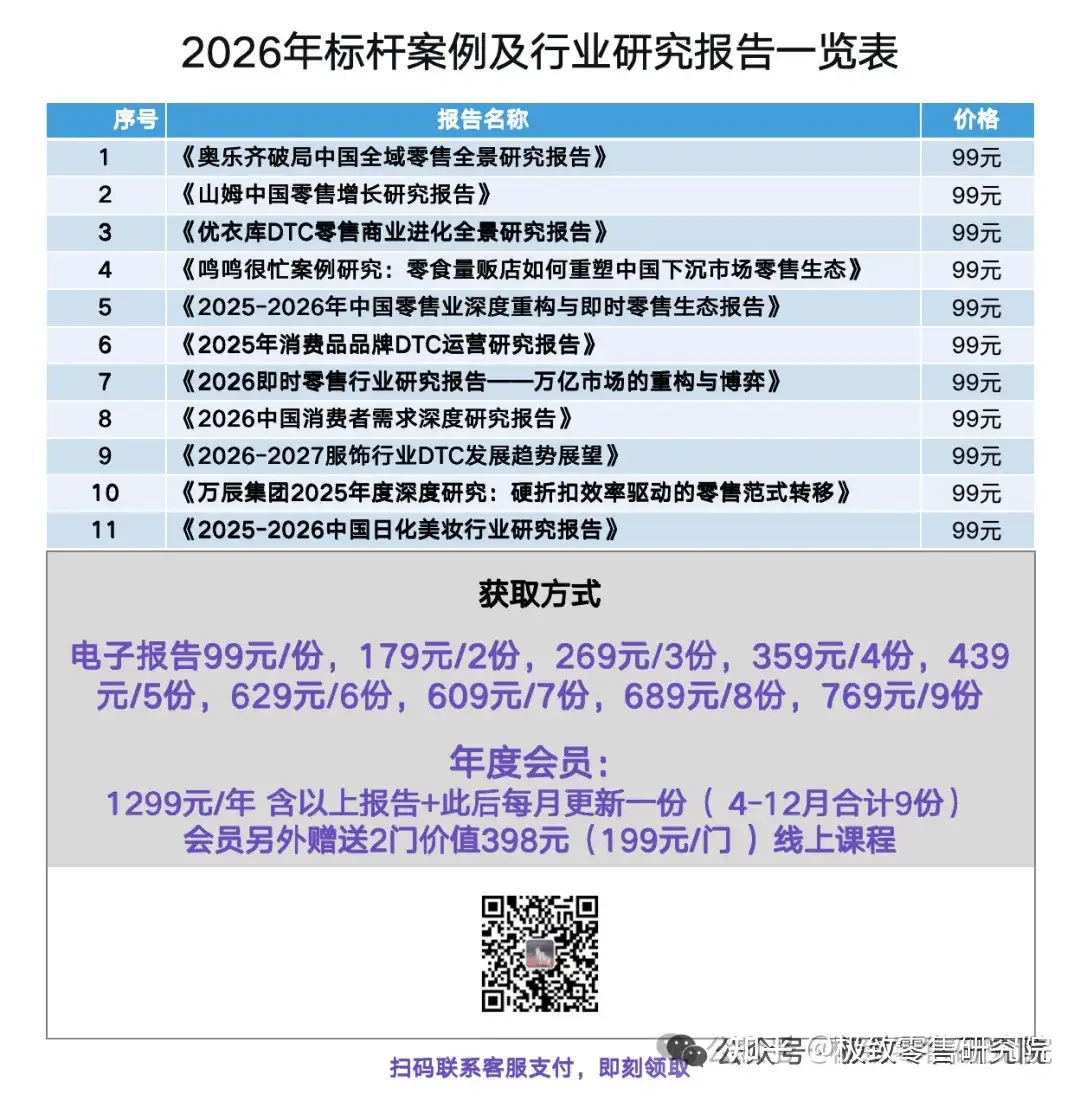

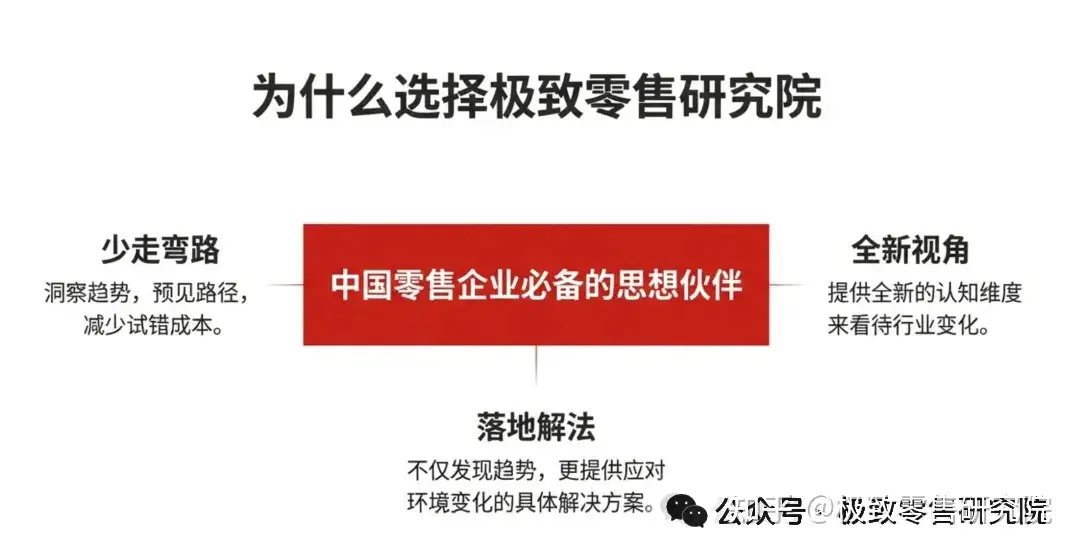

极致零售研究院(SRI)2026年度系列研究报告——零售创新的“风向标”,决策者的案头指南。

作为专注零售创新的智库,SRI出品的系列报告被誉为“战略部门与企业决策者的案头指南”,是众多零售从业者判断趋势、锚定方向的重要参照。无论您身处零售行业,还是寻求DTC转型的实战解法,以下系列报告都能提供该领域的专业洞见。它已被多家品牌战略部门及企业决策者采纳为制定未来战略的核心参考。

立即获取2026年系列报告,让专业指引您的每一步决策。

联系客服支付费用后,即可下载完整版高清报告。

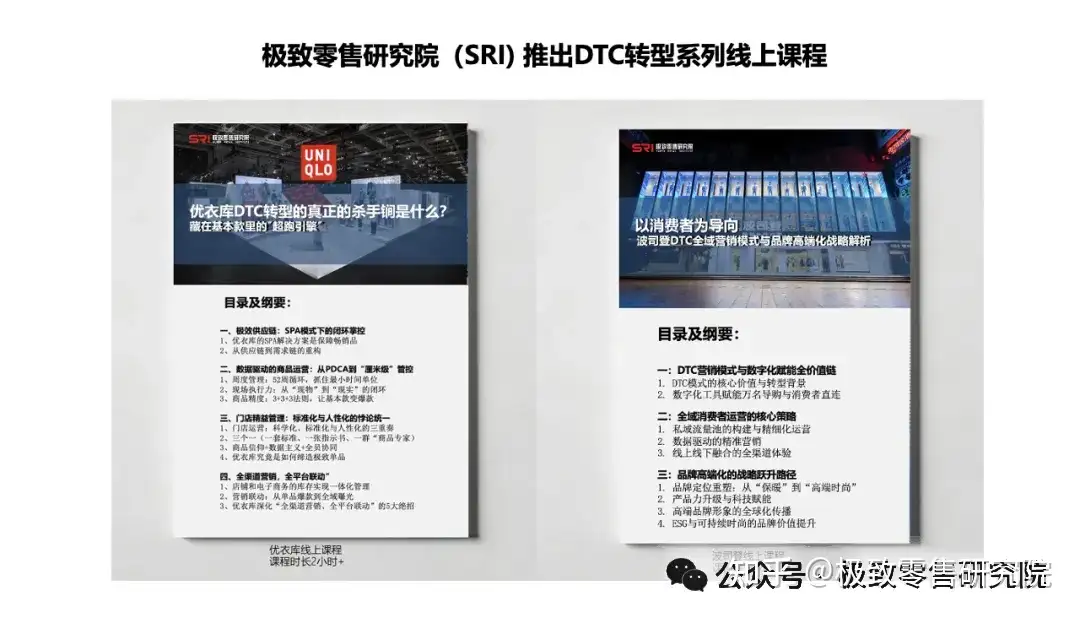

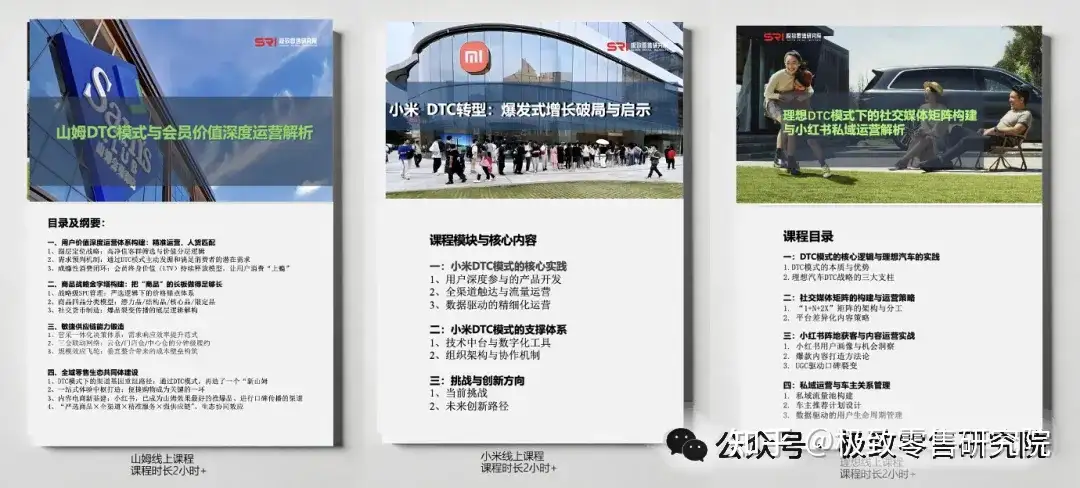

除深度行业报告外,极致零售研究院(SRI)同时推出了体系化的线上课程,覆盖服饰、消费电子、新能源汽车等多个关键领域。

课程聚焦标杆企业的DTC转型实战,深度解析优衣库、波司登、山姆、安踏、小米及理想汽车的创新路径与方法论。

线上课程获取方式:

联系客服支付费用后,

即可学习完整版课程(课程时长:120分钟)

– 推荐阅读 –

安踏 vs 李宁业绩增长差异根源:DTC模式的地基效应

优衣库DTC转型的真正的杀手锏是什么?

当所有人逃离线下,优衣库为何押注“大店战略”?

优衣库逆势开千平大店:优衣库PDCA运营与DTC模式颠覆传统零售逻辑

优衣库市场营销全解析:从商品规划到DTC战略的零售革新(深度)

优衣库的“产品金字塔”|九大经典SA款:从商品企划到爆款落地的全链路拆解(深度)

山姆会员店,“三轮”驱动,5年业绩翻了30倍

严选爆品+情感黏性+数据中台,山姆中国2025年8店狂飙的底层逻辑

王晓锋受邀为上汽集团高管分享DTC模式如何重构汽车行业增长

课程合作|「DTC重构增长」-2026零售企业全域突破实战课

案头参考 | 2026零售战略决策必备:行业扫描、标杆解码与转型路线图

-我们是谁-

极致零售研究院(SRI),是一家专注于新零售与DTC转型的智库,也是企业DTC战略转型的陪跑者。我们通过前沿研究、战略咨询与高端培训,为企业提供贯穿DTC转型全链路的方法论与实践指南,赋能企业构建直达用户的增长能力。

极致零售智库专家已为“联想集团、美的集团、上汽集团、明基集团、永旺集团、鲁商|银座集团、伽蓝集团”等数十家制造型企业、厂商、消费品、零售类企业提供DTC驱动增长的内训课程。

关注微信公众号

关注微信公众号