本文深度解析了山姆会员商店在中国市场的飞速扩张及其背后的数字化转型逻辑。通过构建高效的云仓体系与“店仓合一”模式,山姆已成功进化为一家线上销售占比超过半数的即时零售巨头。这种以效率为核心的零售模式,为研究中国传统商超转型提供了重要的行业样本。

作者 | 零售与消费品组

极致零售研究院(SRI)

引言:

从“大超市”到“数字化系统”的代际更迭

在2025年的中国零售版图中,如果只有一个品牌能让传统零售商感到“脊背发凉”,那一定是山姆会员商店(Sam’s Club)。

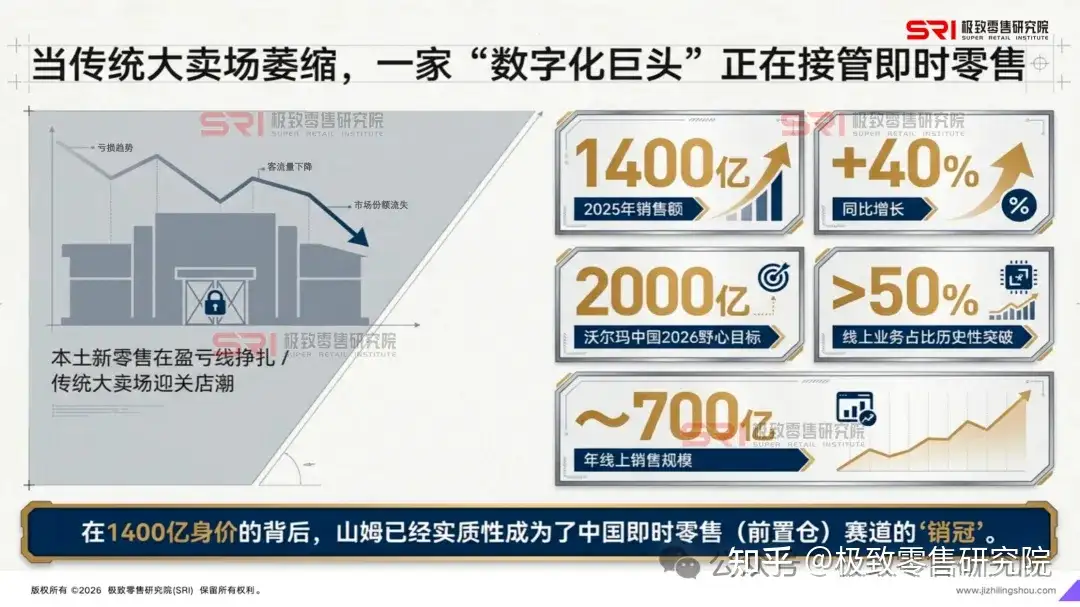

当大多数传统大卖场在关店潮中苦苦挣扎、本土新零售在盈亏平衡线上反复横跳时,山姆中国交出了一份堪称“暴力”的成绩单:2025年销售额突破1400亿元,同比增长约40% 。这一数字不仅让山姆稳坐沃尔玛中国的增长引擎,更助力沃尔玛中国设定了2026年整体销售额突破2000亿元的野心目标 。

但如果你仅仅将山姆的成功归结为“选品好”或“中产光环”,那显然低估了这家外企在华深耕30年所构建的生态壁垒。在1400亿身价的背后,是一场关于渠道、供应链和数字化逻辑的深层重构。山姆正在从一家“线下仓储超市”,进化为一家掌控即时零售话语权的“数字化巨头”。

全渠道“隐形王者”——被低估的线上爆发力

很多人对山姆的印象还停留在周末排长队的停车场和巨大的购物车,但数据揭示了一个惊人的事实:山姆早已是一家电商公司。

截至2025年,山姆线上业务占比历史性地突破50%,年销售额达到700亿元左右 。这个数字意味着,山姆在中国即时零售(前置仓)赛道上,已经成为了实质性的“销冠”。

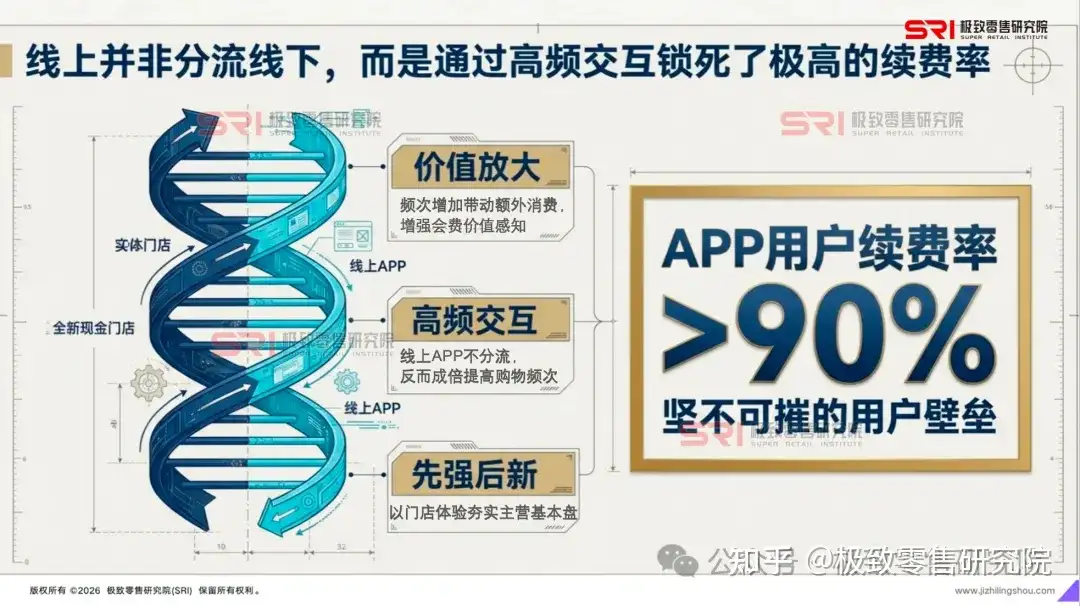

1. “先强后新”的渠道哲学山姆的全渠道策略遵循“先强后新”的逻辑,即首先通过线下门店夯实主营业务和管理体系,再以此为基础拉动线上增量 。山姆发现,线上渠道并非在“分流”线下,而是在显著提高会员的购物频次。文安德(Andrew Miles)曾指出,购物频次的增加会显著带动额外消费,增强会员对会费价值的感知,从而提升续费意愿 。目前,山姆APP用户续费率高达90%以上,形成了极强的用户壁垒 。

2. 云仓:解决“大包装”的最后一公里山姆在全国布局了超过500个云仓(前置仓)网点 。这些云仓并不存储全部商品,而是精选约1000个高频、热门SKU,如生鲜、乳品等 。这种“店仓云一体化”模式,让山姆在核心城市实现了80%的订单“1小时达” 。通过解决会员“买得多拎不动”和“生鲜不新鲜”的痛点,山姆成功将线上的便利性与线下的品质保障完美结合 。

线下渠道的“北上”野望—寻找下一个增量极

当南方核心城市市场趋于饱和,山姆将目光投向了广阔的北方市场和高购买力的“富裕县城”。

1. 战略重心的向北转移长期以来,北方城市的山姆数量仅占全国的八分之一。2025年至2026年,山姆开启了激进的“北上”战略,加速向北京、天津、山东、河南、西安等地渗透 。

- 郑州、济南、青岛: 这三大省会城市的首店均计划于2026年投入运营,其中郑州店总投资达7.2亿元,济南店总建筑面积达8.1万平方米 。

- 石家庄与西安: 石家庄项目投资2.7亿元,预计2026年2月竣工;西安项目则标志着西北首店的实质性进展 。

2. 高质量下沉:瞄准“县城中产”山姆的扩张不再局限于超一线城市。其触角已深入昆山、晋江、义乌、张家港等经济强县 。以张家港店为例,拥有近2万平方米的单层购物空间和超过1000个停车位,这种标准化的大规模复刻,显示了山姆对中国区域经济活力的深度信任 。

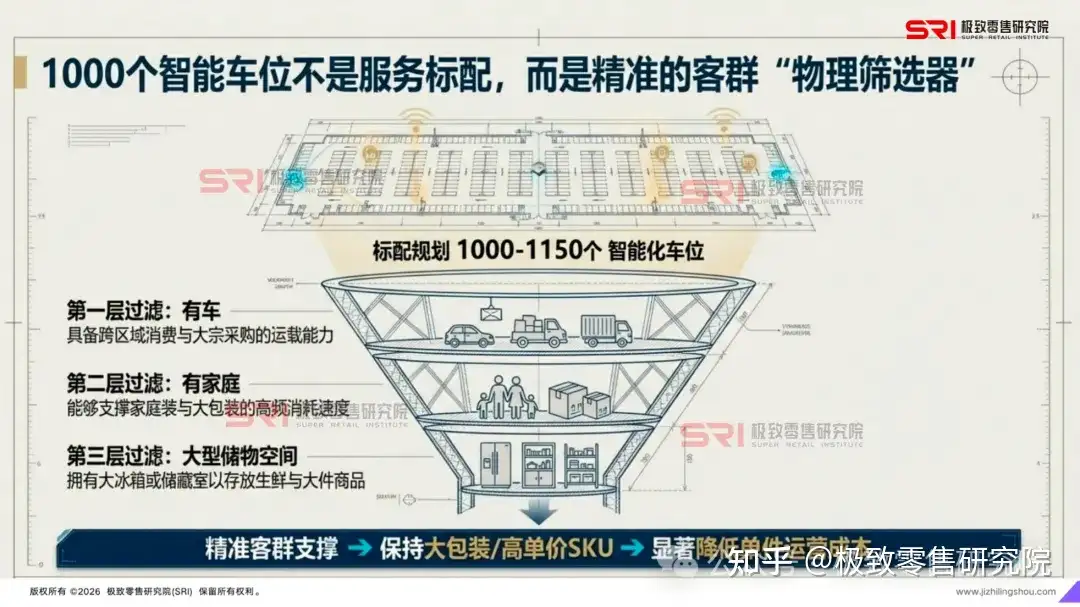

3. 物理空间的筛选器山姆的线下选址极度考究。大型智能化停车场(通常规划1000-1150个车位)是标配 。这不仅是便捷性问题,更是一套物理层面的筛选逻辑:山姆默认其核心客群拥有车、拥有家庭、拥有大型储物空间(冰箱/储藏室),这种筛选机制让其SKU可以保持大包装、高单价,从而降低运营成本 。

供应链的“精密呼吸”——三仓协同的7分钟效率

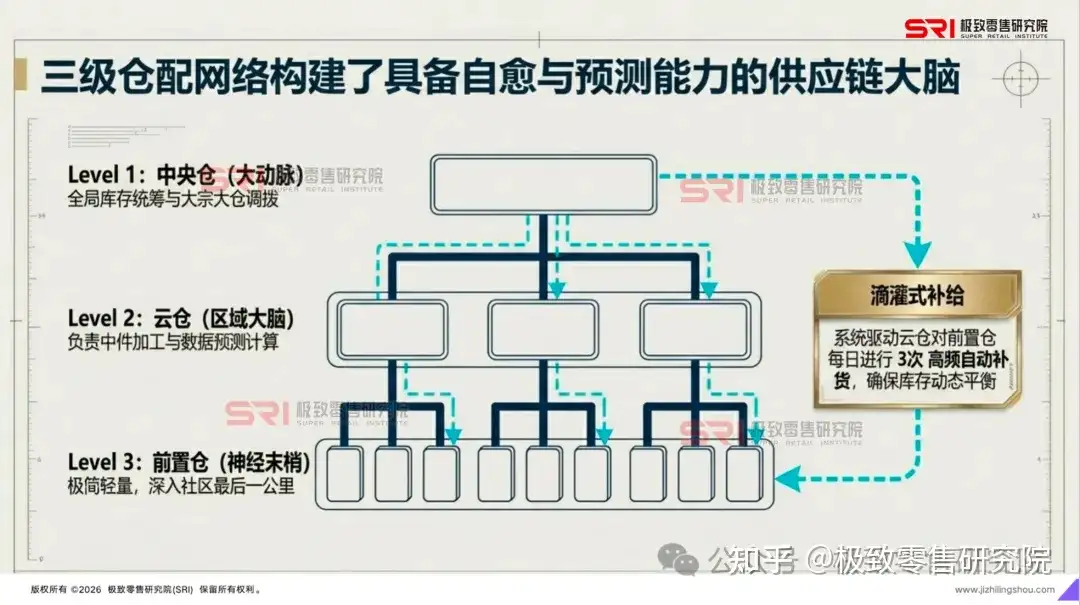

支撑1400亿销量的,是一套被称为“三仓协同”的智慧供应链体系。

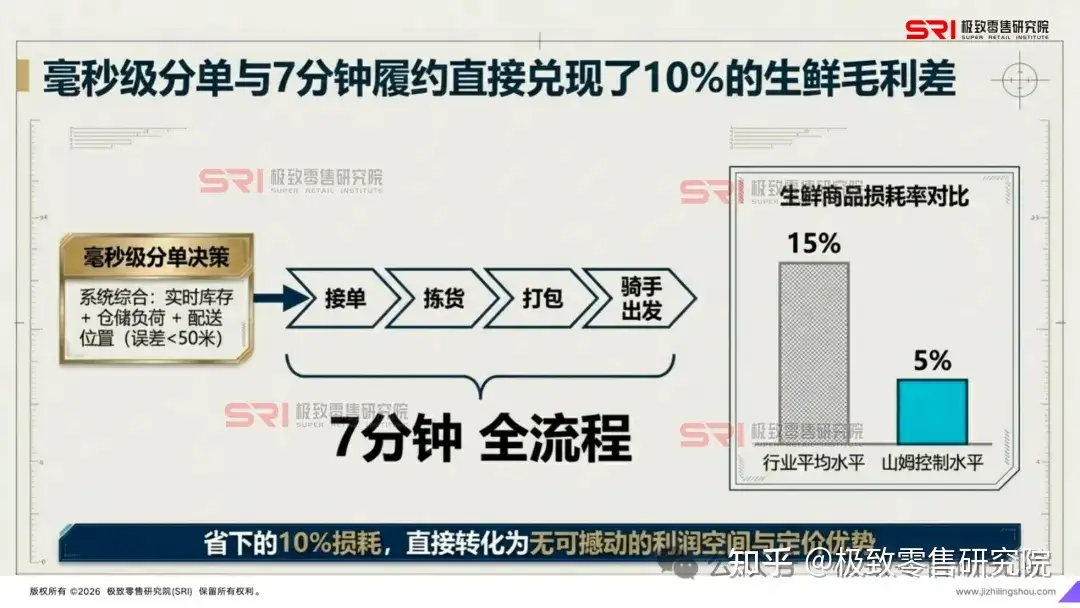

1. “大脑”与“神经末梢”的配合山姆构建了“中央仓、云仓、前置仓”的三级架构 。云仓作为“区域大脑”,负责中件加工和数据预测;前置仓则是深入社区的“神经末梢” 。

- 动态补货: 系统驱动前置仓每日进行3次高频自动补货,由云仓进行“滴灌式”补给,确保库存动态平衡 。

- 毫秒级分单: 订单生成时,系统会综合实时库存、仓储负荷、配送员位置(误差小于50米)进行决策 。

2. 核心密码:5%的损耗率通过这套系统,山姆从接单、拣货、打包到配送员出发,全过程仅需7分钟 。这种极致时效带来的最大财务贡献是:生鲜商品的损耗率从行业平均的15%压降至5% 。生鲜损耗的降低,直接转化为了山姆的利润空间和商品定价优势。

商品力的“暴力精简”—Member’s Mark与差异化壁垒

在山姆的哲学里,选择多并不是好事,选择“对”才是硬道理。

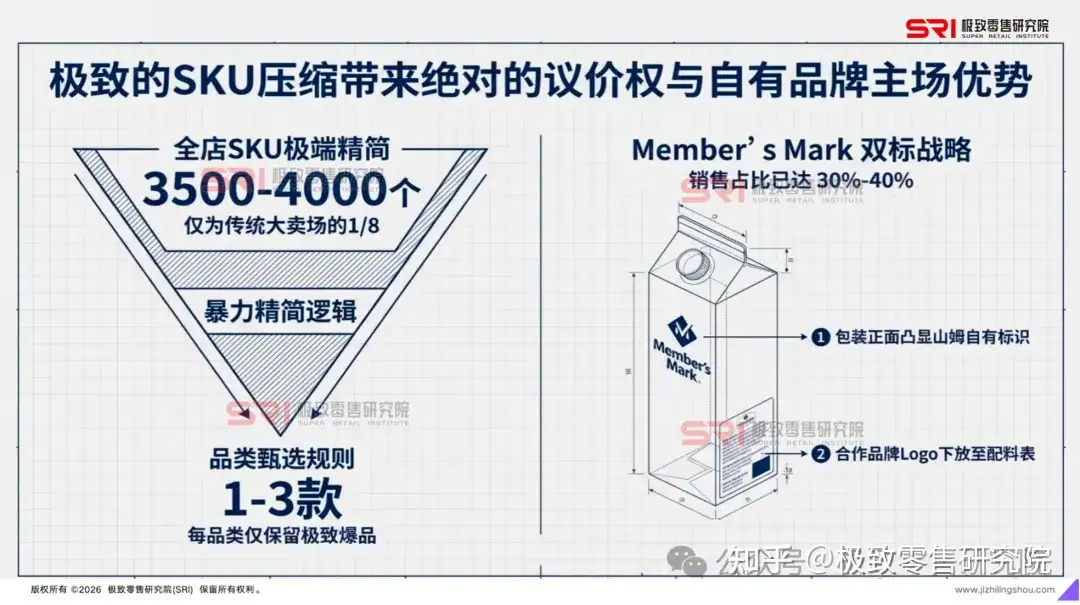

1. 极致精选SKU山姆将门店SKU极端精简至约3500-4000个,仅为传统大卖场的1/8 。采购员会逐一品类评估,只甄选各品类中最优质的1-3款产品 。这种“进进退退”的策略不仅降低了用户的决策成本,更让山姆能在大宗采购中获得极高的议价权 。

2. 自有品牌的主场优势自有品牌Member’s Mark目前销售占比达30%-40% 。山姆正在有意识地强化这一品牌:将合作品牌Logo移至配料表底部,在包装正面突出山姆自身的标识 。这种策略增强了会员对山姆品牌的忠诚度,据数据显示,Member’s Mark“双标”牛奶上市后,复购率显著提升 。

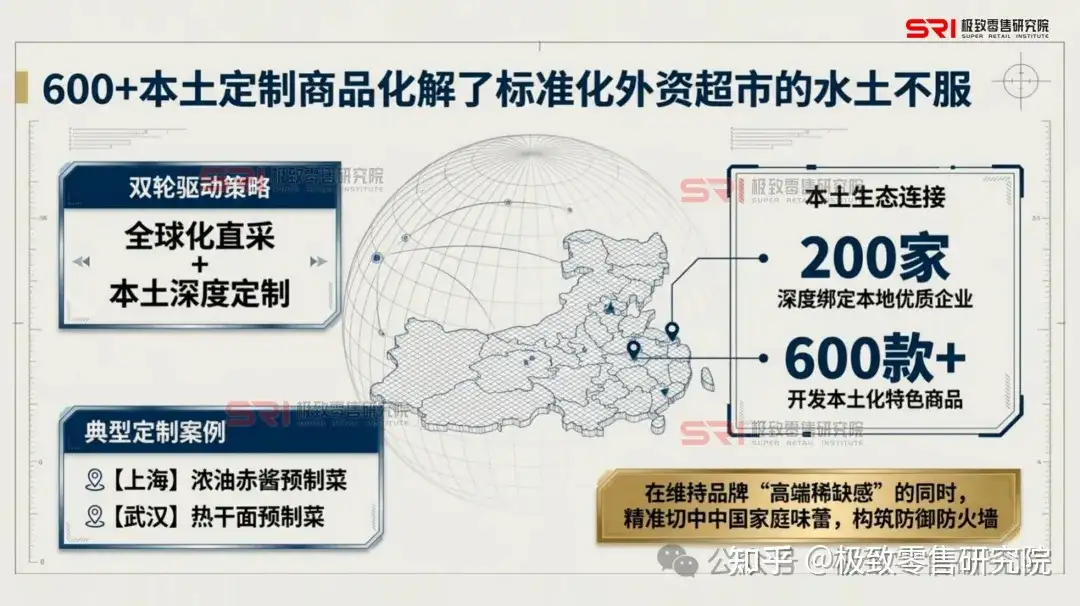

3. 本土化研发的“专属感”为了应对本土竞争,山姆在上海等地与本地200家企业深度合作,开发了600多款本土化特色商品,如上海的浓油赤酱预制菜、武汉的热干面预制菜 。这种“全球直采+本土定制”的组合,让山姆在保持高端感的同时,精准切中了中国家庭的味蕾。

风险与博弈——如何维持“不褪色”的高端感?

快速扩张是一把双刃剑,山姆正在经受信任与品质的考验。

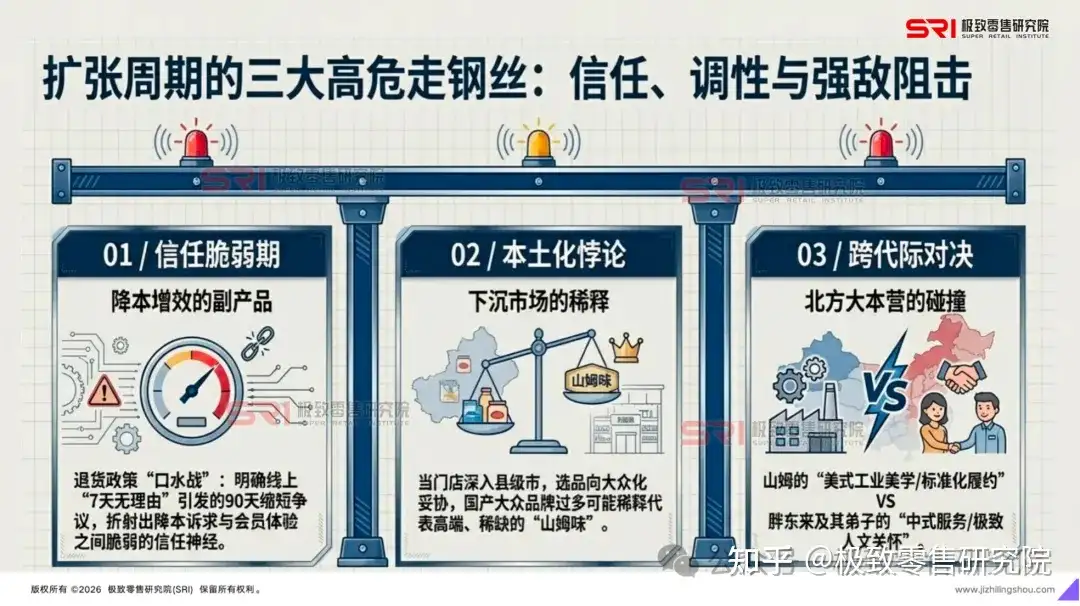

1. 退货政策的“口水战”2026年3月,山姆拟更新退货政策,明确线上购买商品若保持完好可享“7天无理由退货”,引发会员质疑退货窗口期从“90天缩短至7天” 。尽管山姆回应称此次调整是为了明确线上换货流程、不涉及退货时效调整,但会员对“降本增效”导致服务缩水的担忧,折射出品牌与会员之间脆弱的信任关系 。

2. 下沉市场的“本土化悖论”当山姆进入县级市,客群结构发生改变,选品必然向大众化妥协。货架上出现的国产大众品牌若过多,可能会稀释曾经代表高端、稀缺的“山姆味” 。如何在“追求规模增长”与“维护高端调性”之间寻找平衡点,是山姆2026年最大的挑战。

3. 本土强敌的阻击在北方市场,山姆将直接面对胖东来及其“弟子们”的阻击。胖东来以极致的服务细节和深厚的区域忠诚度著称,而山姆更倾向于标准化的工业美学。这种“美式效率”与“中式服务”的对决,将决定北方市场的归属 。

结语:

1400亿后的新起点

山姆中国的成功,不是单纯的超市生意,而是一套严丝合缝的零售方法论:用会费筛选高净值人群,用大包装和精选SKU形成议价权,用数字化系统提升履约效率,最后通过商品差异化构建会员忠诚度。

正如沃尔玛中国总裁朱晓静所言,山姆的表现归功于“优质商品、全渠道便利和深厚信任关系”构成的价值闭环 。

2026年,当山姆线上销售占比冲击60%,当北方新店陆续开业,这场关于效率、品质与信任的“跨代际竞争”,才刚刚开始。对中国零售企业而言,学习山姆的皮毛易,重构这套“暴力”而精密的底层逻辑难。1400亿只是起点,真正的终点是看谁能在这场残酷的存量博弈中,守住那份来自消费者的“确定性”。

以上部分内容来自《山姆DTC模式与会员价值深度运营解析》线上课程。

极致零售研究院(SRI)出品的《山姆中国零售增长研究报告》已正式发布。

节选部分内容

往期报告2

——《鸣鸣很忙案例研究:零食量贩店如何重塑中国下沉市场零售生态》

往期报告3

——《万辰集团2025年度深度研究:硬折扣效率驱动的零售范式转移》

往期报告4

——《优衣库研究报告》

往期报告5

《效率与信任:2025-2026年中国零售业深度重构与即时零售生态报告》

往期报告6

—《2026即时零售行业研究报告:万亿市场的重构与博弈》

往期报告7

——《2025年消费品品牌运营研究报告》

往期报告8

——《2026中国消费者需求深度研究报告》

往期报告9

—《2026年中国服饰行业DTC研究报告》

往期报告10

—《2025-2026中国日化美妆行业研究报告》

往期报告11

—《奥乐齐破局中国全域零售全景研究报告》

报告获取方式:

联系客服支付费用后,即可下载完整版高清报告。

除深度行业报告外,极致零售研究院(SRI)同时推出了体系化的线上课程,覆盖服饰、消费电子、新能源汽车等多个关键领域。

课程聚焦标杆企业的DTC转型实战,深度解析优衣库、波司登、山姆、安踏、小米及理想汽车的创新路径与方法论。

线上课程获取方式:

联系客服支付费用后,

即可学习完整版课程(课程时长:120分钟)

– 推荐阅读 –

安踏 vs 李宁业绩增长差异根源:DTC模式的地基效应

优衣库DTC转型的真正的杀手锏是什么?

当所有人逃离线下,优衣库为何押注“大店战略”?

优衣库逆势开千平大店:优衣库PDCA运营与DTC模式颠覆传统零售逻辑

优衣库市场营销全解析:从商品规划到DTC战略的零售革新(深度)

优衣库的“产品金字塔”|九大经典SA款:从商品企划到爆款落地的全链路拆解(深度)

山姆会员店,“三轮”驱动,5年业绩翻了30倍

严选爆品+情感黏性+数据中台,山姆中国2025年8店狂飙的底层逻辑

王晓锋受邀为上汽集团高管分享DTC模式如何重构汽车行业增长

课程合作|「DTC重构增长」-2026零售企业全域突破实战课

案头参考 | 2026零售战略决策必备:行业扫描、标杆解码与转型路线图

-我们是谁-

极致零售研究院(SRI),是一家专注于新零售与DTC转型的智库,也是企业DTC战略转型的陪跑者。我们通过前沿研究、战略咨询与高端培训,为企业提供贯穿DTC转型全链路的方法论与实践指南,赋能企业构建直达用户的增长能力。

极致零售智库专家已为“联想集团、美的集团、上汽集团、明基集团、永旺集团、鲁商|银座集团、伽蓝集团”等数十家制造型企业、厂商、消费品、零售类企业提供DTC驱动增长的内训课程。

关注微信公众号

关注微信公众号