随着零食市场竞争趋于饱和,行业领军品牌正向全品类折扣超市转型,力求打造具有中国特色的平价购物模式。这种新型店态通过引入日化用品、生鲜冻品及办公文具等多元化商品,旨在利用高频次的零食流量带动整体消费,提升单店盈利能力并增强顾客忠诚度。然而,这种扩张也为供应链管理带来了巨大挑战,尤其是短保产品和冷链物流对运营效率提出了更高要求。为了在与传统小超市的竞争中脱颖而出,企业必须克服食品安全监管和加盟商管理水平不一等潜在风险。总体而言,该行业正经历从单一零食零售向社区生活中心的战略升级。

作者 | 零售与消费品组

极致零售研究院(SRI)

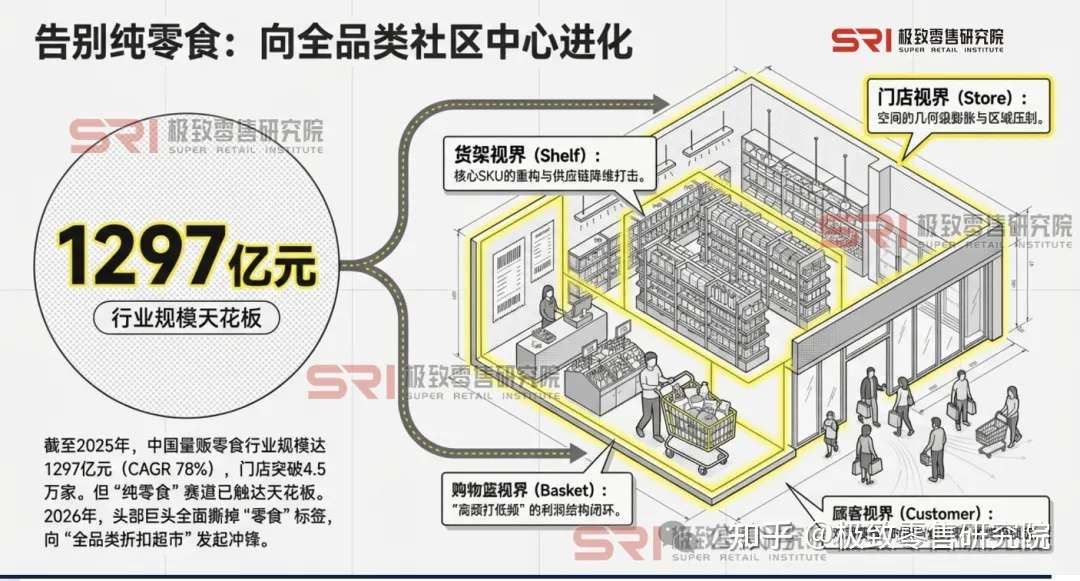

在过去三年的中国线下零售战场上,没有任何一个赛道比“零食量贩”更加疯狂。从跑马圈地到万店争霸,零食赛道的巨头们几乎把每一个下沉市场的街角都染成了自己的品牌色。截至2025年上半年,国内量贩零食门店数量已从2022年的8000家飙升至超过4.5万家。

但当资本的狂热逐渐冷却,当纯零食类目的竞争无情地触及天花板,这个行业的“终局”究竟在哪里?

进入2026年,头部玩家们用实际行动给出了答案:撕掉“零食”标签,向“全品类折扣超市”发起冲锋,打造真正的“中国版Aldi(阿尔迪)”。在这场由鸣鸣很忙与万辰集团主导的升维战中,不仅传统的夫妻老婆店迎来了降维打击,就连好特卖等早期深耕折扣赛道的玩家,也感受到了前所未有的寒意。

告别纯零食:双寡头的“2026版图”

如果你最近走进社区楼下的零食店,可能会发现一些微妙的变化:原本堆满薯片和辣条的货架旁,悄然出现了冷柜,里面摆着低温冻品;收银台附近,多出了新鲜的短保烘焙面包,甚至还有文具和潮玩。

这不是个例,而是行业巨头们蓄谋已久的战略升级。2026年,两巨头在这场全品类转型中给出了各自的答卷:

鸣鸣很忙:坐稳头把交椅,冲刺全品类。 2026年1月28日,整合了“零食很忙”与“赵一鸣零食”的鸣鸣很忙率先登陆港交所(股票代码:01768.HK),摘下“量贩零食第一股”的桂冠,开盘市值一度逼近千亿港元。上市后的首份年报堪称惊艳:2025年全年实现营收661.7亿元,同比增长68.2%;门店总数达21948家,一年净增7554家,60%的门店位于县城及乡镇,已覆盖1401个县。公司CFO王钰潼在业绩会上表示,2025年下半年同店表现已出现修复,预计2026年将继续改善。值得注意的是,鸣鸣很忙已将其“3.0店型”全面铺开,在原本的零食矩阵中,大幅增加了潮玩、日化等非零食品类。

万辰集团:紧追不舍,释放盈利。 劲敌万辰集团同样攻势凌厉。万辰集团已于2026年3月再次向港交所递表,冲击“A+H”双重上市平台。招股书显示,截至2026年2月底,其门店数量已超19500家,即将迈入“两万店时代”。在财务端,万辰集团2025年营收达514.59亿元,经调整净利润达25.74亿元,毛利率稳步提升至12.4%,展现出极强的议价与盈利能力。此外,万辰集团在自有品牌布局上更为坚决,推出了“好想来超值”与“好想来甄选”系列,进一步优化毛利结构。

从数据指标上看,这场转型的剧烈程度堪称“脱胎换骨”:

- 商品丰富度的跃升: 万辰集团在招股书中明确,其动态选品机制使门店常态化保持1800至2000个核心SKU,其中30%的SKU有别于传统零售渠道。

- 用户资产的沉淀: 截至2025年末,万辰集团注册会员已达1.9亿,会员消费贡献GMV的近八成,2025年12月的月复购率达3.0次。

- 门店形态的膨胀: 过去,一家标准零食店的面积通常在100-150平米;如今,新店型的面积被硬性要求扩大到300平米以上。金粒门等新玩家门店面积也在300平米左右,这不仅是为了容纳更多的货品,更是为了从视觉冲击力上建立起绝对的区域压制。

从纯休闲零食到“零食+日化+冻品+生鲜”,这些昔日的零食霸主,正在野心勃勃地将自己重塑为社区生活的新中心。

底层逻辑:一场蓄谋已久的“客流掠夺战”

为什么非要转型?为什么是现在?这背后的底层商业逻辑其实非常冷酷且明确:流量复用与降维打击。

第一招:用高频打低频,榨干流量价值。 零食,天然具备“高频、刚需、成瘾性”的特征。巨头们的算盘打得很精明:利用零食这一绝对的高频刚需品类作为门店的超级引流款,把周边的居民源源不断地吸引进店。当顾客为了买一包便宜的瓜子进店时,顺手买走一瓶洗发水、一盒速冻水饺或一个盲盒,这就是通过品类扩张提高单客贡献额(客单价)的完美闭环。

第二招:对传统小超市的“无情掠夺”。 中国广袤的下沉市场里,密布着无数的“夫妻老婆店”。相比于这些管理混乱、加价率极高、商品陈旧的传统小超市,像鸣鸣很忙和万辰集团这样的全品类折扣店简直是“外星物种”。它们挟带着强大的供应链优势,通过厂商直采和极度精简的供应链模式,将终端价格降至比传统超市低约25%的水平,不仅具备更强悍、更透明的价格竞争力,还提供了明亮、整洁、现代化的购物环境。在这场存量博弈中,全品类折扣店对传统小超市客源的掠夺将是摧枯拉朽的。

第三招:用“泛食品”锁定消费者的时间。 如果说日化百货是为了拉高客单价,那么增加“泛食品”概念的短保烘焙和鲜食,则是为了死死黏住消费者。短保鲜食的高购买频次,能显著加强用户到店的黏性,让消费者从“一周来一次”变成“三天来一次”,甚至“每天下班顺路来一趟”。

好特卖们的焦虑:当“硬折扣”撞上“软折扣”

当鸣鸣很忙和万辰在社区开出全品类折扣店时,以“好特卖(HotMaxx)”为代表的折扣零售老兵,正面临着巨大的结构性压力。截至2026年初,好特卖全国门店数约954家,较2024年峰值不增反减。

好特卖走的是典型的“软折扣”路线,即通过收购临期食品、尾货清仓、产能过剩产品来打造极致低价。这种模式在商场和写字楼大获成功,满足了年轻人的“寻宝”心理。好特卖联合创始人张宁将其定位为“一个百分百的情绪场”,消费者去好特卖常常不做任何计划,“纯粹是逛逛”。目前好特卖商品结构中临期商品仅占约5%—20%,70%左右为尾货,综合毛利维持在28%—30%。

然而,鸣鸣很忙和万辰代表的是“硬折扣”模式。他们不依赖尾货,而是通过极其庞大的规模效应,直接向工厂压价,甚至反向定制。2025年好特卖销售额超过50亿,但同期万辰集团仅量贩零食业务营收就达508.6亿元,差距悬殊。

当这两股力量在“全品类折扣”的十字路口相遇时,好特卖们面临的挑战是致命的:

- 供应链稳定性的降维打击: 软折扣的货源具有随机性,今天有这个牌子的薯片,明天可能就没货了;而万辰们的硬折扣超市,提供的是稳定的、可预期的全品类商品,真正满足了家庭日常采购的需求。

- 社区阵地的争夺: 好特卖多布局于商圈和购物中心,而鸣鸣很忙与万辰则直插居民社区的心脏地带,截流了最基础的民生消费。

面对压力,好特卖也在尝试突围,推出了近1万平方米的“超级仓”门店,拓展鞋服、美妆等品类,同时试水咖啡、二次元等新场景,试图用更丰富的业态寻找差异化生存空间。但在“中国版Aldi”的宏大叙事下,全品类硬折扣展现出的生命力和普适性,正在逼迫所有折扣零售玩家重新思考自己的护城河。

新物种涌现:金粒门的“短保+现制”答卷

当万辰们向全品类扩张时,另一条差异化的路径也在长沙悄然崛起——以“金粒门”为代表的新鲜零食店,正用“短保+现制”的模式撕开市场新切口。

金粒门前身为板栗连锁品牌“金栗门”,2021年正式转型新鲜零食业态,目前已在长沙布局20余家核心直营门店,其中15家位于长沙大本营。据行业人士透露,其表现好的门店日销售额能达到十几万,单店月销400万左右。金粒门门店面积约300平米,集中在城市顶级商圈与高流量步行街区,密集覆盖长沙核心消费场景。

金粒门的产品策略极具辨识度:门店在售商品中99%为自有品牌,且绝大多数为独家研发,完全避开同质化竞争。其核心品类保质期被大幅压缩——现烤猪肉脯仅3天赏味期,新鲜麻辣零食保质期4—5天,烘焙糕点2—3天,原液鲜果茶现制现售。华创证券的调研显示,其门店SKU中1—5天的短保高频消费品类占比达46.1%,预计销售额占比超过60%。

2026年,金粒门加速了区域扩张步伐:4月底常德首店正式开业,位于常德欢乐城A馆;同时宣布南京首店将于5月开业,标志着其走出湖南、迈向全国的关键一步。这种“直营+区域深耕+短保现制”的精细化打法,正在为中国零食零售的升级提供一种全新的可能性——不是拼门店数量,而是拼单店质量和用户体验的深度。

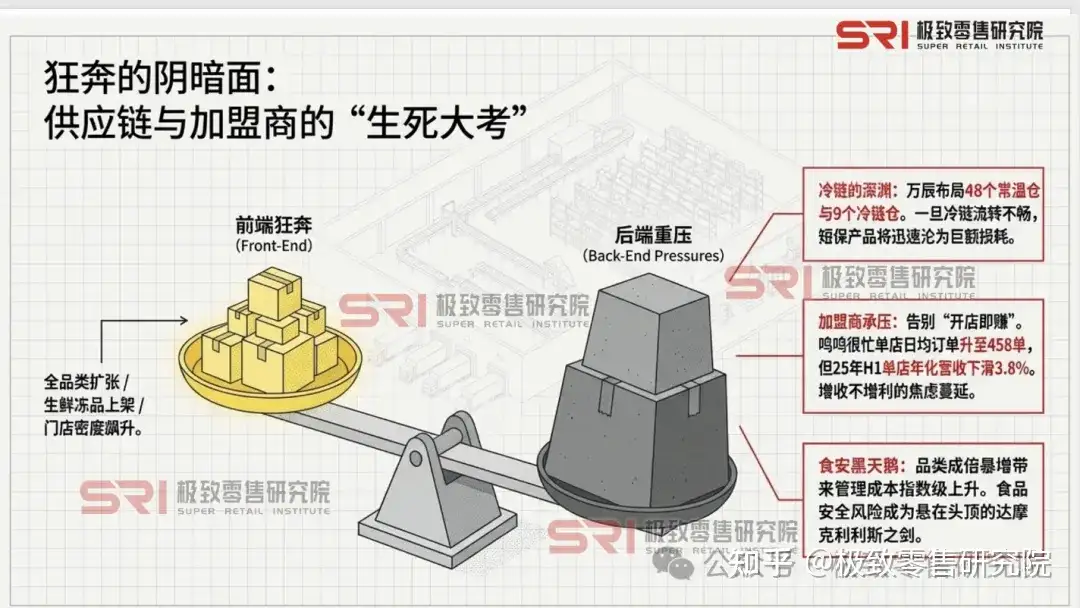

狂奔背后的隐忧:供应链与管理的“生死大考”

然而,商业世界里从来没有一蹴而就的胜利。巨头们的全品类扩张之路,绝非坦途。

从卖零食跨越到卖生鲜、冻品和短保烘焙,中间横亘着巨大的能力鸿沟。万辰集团招股书显示,截至2025年末,公司已布局48个常温仓和9个冷链仓,约96%的产品直接从品牌厂商采购。但冷链物流与保质期管理对运营能力提出了前所未有的高要求,一旦周转不灵,短保产品将迅速变成损耗,吞噬掉原本就微薄的利润。

其次是管理成本的飙升与食安黑天鹅。行业专家指出,随着品类的大幅扩张,门店和总部的管理成本必然会随之加大,而食品安全风险系数也会呈指数级增加。金粒门通过“基地直采+中央厨房+门店现制”的全链条供应链试图解决这一问题,但对绝大多数以加盟为主的量贩品牌而言,这套体系复制难度极大。

最后,是加盟商体系的承压。随着门店密度提高和加盟补贴缩水,零食量贩行业正在告别过去“开店就赚钱”的粗放扩张期。2025年上半年,鸣鸣很忙单店年化营收同比下滑3.8%,但与此同时,其单店日均订单量却从2022年的385单提升至458单。如何通过精细化运营提升单店盈利,而非单纯依赖门店数量增长,是双巨头必须解决的难题。

结语:谁能成为真正的中国版Aldi?

德国的Aldi用几十年的时间,通过精简SKU、自有品牌和极致的供应链效率,成为了连沃尔玛都敬畏的零售巨头。如今,中国的学徒们——鸣鸣很忙与万辰集团,正在以中国特有的“互联网速度”和“资本力量”复刻并改造这一神话。

2026年,行业“双强”格局已然稳固。鸣鸣很忙与万辰集团合计占据75.5%的市场份额,形成“南很忙、北万辰”的区域错位竞争格局。全品类折扣超市的战争才刚刚打响。从垂直零食到全品类社区生活中心,这不仅是门店招牌的更换,更是中国实体零售供应链效率的一次大阅兵。

在可见的未来,落后的夫妻老婆店将被加速淘汰,好特卖等软折扣玩家将被迫寻找差异化生存空间,而以金粒门为代表的新鲜零食新物种则有望在垂直细分赛道上开辟另一片天地。而在这场硬核的供应链与管理能力比拼中,谁能真正跨越冷链管理、加盟商品控以及食品安全的生死线,谁就能拿到下一代中国零售霸主的入场券。

我们拭目以待。

附录:2026年行业最新数据汇总

| 品牌/企业 | 最新核心数据 | 数据时间/出处 |

| 鸣鸣很忙 | 2025年营收661.7亿元,同比增长68.2%;经调整净利润26.92亿元;GMV 935.69亿元;门店21948家,净增7554家;约60%门店位于县城及乡镇,覆盖1401个县 | 2026年1月港股上市;首份年报数据来自业绩公告 |

| 鸣鸣很忙IPO | 发行价236.6港元/股,募资约33亿港元,开盘涨88%,市值959亿港元;引入腾讯、淡马锡、贝莱德、富达等8家基石投资者 | 2026年1月28日港交所上市 |

| 鸣鸣很忙3.0店型 | 已覆盖潮玩、日化等非零食品类;组织架构重组,权力下放至区域分公司 | 2025年下半年启动调整,2026年持续推进 |

| 万辰集团 | 2025年营收514.59亿元,同比增长59.2%;经调整净利润25.74亿元;毛利率12.4%;门店18314家(年末),2026年2月底超19500家 | 2026年3月更新招股书;浙商证券研报 |

| 万辰集团 门店细化 | 2025年新增门店4720家,减少602家(闭店率3%);单店月均GMV由25H1的37.1万元增至25H2的39.2万元;注册会员1.9亿,活跃会员1.44亿,月复购3.0次 | 浙商证券研报、招股书 |

| 万辰集团 区域优势 | 长三角市占率约63%,山河四省约55%;好想来为中国第一大零食饮料零售品牌(按2025年GMV计);拥有48个常温仓、9个冷链仓 | 灼识咨询报告、招股书 |

| 金粒门 | 长沙20余家直营门店;单店月销可达400万元;99%为自有品牌;短保品类占比46.1%;常德首店2026年4月底开业,南京首店5月开业 | 2026年1—4月多篇报道及华创证券调研 |

| 好特卖 | 2025年底门店约954家;2025年销售额超50亿;临期商品占比降至5%—20%;推出近1万平米“超级仓”门店,拓展鞋服、美妆等品类 | 2025—2026年多篇行业报道及极海品牌监测数据 |

| 行业整体 | 2025年零食量贩行业规模达1297亿元(2019年仅73亿元),CAGR 78%;鸣鸣很忙+万辰合计市占率75.5%;门店天花板约6.7万家;2030年量贩零食市场规模有望达7259亿元,CAGR 27.7% | 交银国际研报、灼识咨询、澎湃新闻等 |

极致零售研究院(SRI)出品的《万辰集团度深度研究:硬折扣效率驱动的零售范式转移》已正式发布。

节选部分内容

极致零售研究院(SRI)出品的另一份关于折扣化连锁渠道演进路径的案例报告《鸣鸣很忙案例研究:零食量贩店如何重塑中国下沉市场零售生态》也已正式发布。

往期报告3

——《山姆中国零售增长研究报告》

往期报告4

——《万辰集团2025年度深度研究:硬折扣效率驱动的零售范式转移》

往期报告5

——《优衣库研究报告》

往期报告6

《效率与信任:2025-2026年中国零售业深度重构与即时零售生态报告》

往期报告7

—《2026即时零售行业研究报告:万亿市场的重构与博弈》

往期报告8

——《2025年消费品品牌运营研究报告》

往期报告9

——《2026中国消费者需求深度研究报告》

往期报告10

—《2026年中国服饰行业DTC研究报告》

报告获取方式:

联系客服支付费用后,即可下载完整版高清报告。

除深度行业报告外,极致零售研究院(SRI)同时推出了体系化的线上课程,覆盖服饰、消费电子、新能源汽车等多个关键领域。

课程聚焦标杆企业的DTC转型实战,深度解析优衣库、波司登、山姆、安踏、小米及理想汽车的创新路径与方法论。

线上课程获取方式:

联系客服支付费用后,

即可学习完整版课程(课程时长:120分钟)

– 推荐阅读 –

安踏 vs 李宁业绩增长差异根源:DTC模式的地基效应

优衣库DTC转型的真正的杀手锏是什么?

当所有人逃离线下,优衣库为何押注“大店战略”?

优衣库逆势开千平大店:优衣库PDCA运营与DTC模式颠覆传统零售逻辑

优衣库市场营销全解析:从商品规划到DTC战略的零售革新(深度)

优衣库的“产品金字塔”|九大经典SA款:从商品企划到爆款落地的全链路拆解(深度)

山姆会员店,“三轮”驱动,5年业绩翻了30倍

严选爆品+情感黏性+数据中台,山姆中国2025年8店狂飙的底层逻辑

王晓锋受邀为上汽集团高管分享DTC模式如何重构汽车行业增长

课程合作|「DTC重构增长」-2026零售企业全域突破实战课

案头参考 | 2026零售战略决策必备:行业扫描、标杆解码与转型路线图

-我们是谁-

极致零售研究院(SRI),是一家专注于新零售与DTC转型的智库,也是企业DTC战略转型的陪跑者。我们通过前沿研究、战略咨询与高端培训,为企业提供贯穿DTC转型全链路的方法论与实践指南,赋能企业构建直达用户的增长能力。

极致零售智库专家已为“联想集团、美的集团、上汽集团、明基集团、永旺集团、鲁商|银座集团、伽蓝集团”等数十家制造型企业、厂商、消费品、零售类企业提供DTC驱动增长的内训课程。

关注微信公众号

关注微信公众号