中国零售业正经历从追求便利的小店模式向大型旗舰店复兴的战略转型,这种回归并非传统的货物堆砌,而是为了承载消费者的社交需求与情绪价值。这种趋势反映了零售本质的升维:在商品过剩的时代,实体商业竞争的核心已转向对消费者闲暇时间与情感共鸣的争夺。

作者 | 零售与消费品组

极致零售研究院(SRI)

引言:

零售业态的钟摆效应

2026年4月,中国零售业的钟摆似乎又一次坚定地荡回到了大店这一端 。

在长沙芙蓉广场,零食巨头“鸣鸣很忙”投资建设的、建筑面积达2万多平方米的“零食王国”旗舰店正式落成,SKU超过3.5万支,正在申请吉尼斯世界纪录 。在江苏无锡,奥乐齐(ALDI)开出了省内最大的2285平方米门店 。与此同时,名创优品(MINISO)正加速在全球布局面积超1000平方米的“乐园店”;河南商超新势力鲜风生活、淘小胖,也纷纷以3000至7000平米的“大店姿态”强势崛起 。

这一幕似曾相识,却又完全陌生。大店的回归,并非十年前那种动辄上万平米、货架堆到顶、只求“货全”的传统大卖场。彼时的大卖场死于平庸,而这一代新大店则生于“独特” 。

当线上流量红利消失、线下小店陷入同质化价格战的泥淖时,零售巨头们猛然发现:小店虽然方便,却无法承载当代消费者的社交需求与情绪价值 。这场“大店复兴”的本质,是零售企业从“流量获取”思维转向“流量运营”思维的一次升维实验 。

消费逻辑的迁移:

从“买东西”到“买体验”

回溯中国零售史,20世纪90年代大卖场的崛起是因为商品匮乏,消费者追求“一站式购齐”的爽感 。2013年到2022年,小业态的爆发是因为电商和即时零售的渗透,消费者追求“立刻满足”的便利 。

但到了2025、2026年,消费逻辑发生了深刻偏移。名创优品创始人叶国富曾指出,当下的消费者不缺少商品,他们缺的是值得去的地方、值得花时间的体验、值得分享到社交媒体的场景 。

1. 目的地消费与“乐园化”零售名创优品的“MINISO LAND”系列店态是这一逻辑的典型代表。这些单店平均面积达1200平方米(是常规门店的6倍)的巨型门店,90%的产品为IP衍生品 。通过IP分区设计、互动美陈和高饱和度的社交空间,它将“逛店”升级为沉浸式的“乐园体验” 。

数据证明了这种“场景溢价”的威力:乐园系门店的平均业绩较常规门店增长超900%,MINISO LAND单店月销售额最高突破1600万元,上海全球壹号店开业15个月销售额即破2亿元 。当门店从“顺路买点东西”的工具升级为“专程来打卡”的目的地,流量成本被社交平台的自发传播抵消了 。

2. “精致贫穷”下的心理台阶在当前的经济周期下,“精致贫穷”成为一种普遍的社会心理 。消费者变得理性,但对生活品质的追求并未降级。生鲜传奇董事长王卫观察到,中产客群可能会减少在千元日料店的消费,转而流向具备社交属性的大型“食品生活馆”,在超市买两百元的牛排回家寻找品质感 。大店宽敞的通道、精致的陈列和热闹的烟火气,恰好为这种消费位移提供了一个完美的心理台阶 。

制造型零售的野心:

大店是工厂的“展示间”

如果说早期的“大店”是撮合交易的平台,那么现在的“大店”则是垂直工厂的展示间 。大店回归的背后,是零售商不再满足于做厂家的搬运工,而是要通过大面积空间掌握商品的主导权 。

1. 透明化的加工与鲜制以唐山的郑兆丰超市为例,其遵化金缘店面积达9100平方米。令人惊讶的是,其加工熟食板块占比竟然高达50% 。店内设有烘焙、果切、寿司、轻食等近十个加工岛台,甚至将食品检测实验室和净水车间透明化展示 。这种“现场鲜制”的逻辑,提升了商品的附加值,是小店因空间限制无法企及的护城河 。

2. 自有品牌的深度渗透河南商超新势力淘小胖和鲜风生活同样在践行“制造型零售”。淘小胖的自有品牌销售占比已达30%,涵盖酒水、粮油等多个品类,甚至在自营白酒区提供免费品酒服务。这种高比例的自有品牌不仅提升了毛利率,更通过独特性产生了极强的品牌黏性 。

奥乐齐在无锡开出的江苏最大门店,其核心竞争力同样在于供应链深度。通过对自有品牌的绝对掌控,其SKU精准控制在1500-2000个,坪效和人效反而远高于SKU混乱的传统大卖场 。

效率模型的重构:

大店做实验,小店做分摊

开大店看似是重资产的风险动作,但在顶级零售商的账本里,这是一场精密计算后的效率革命。

1. “零食王国”的选品池逻辑鸣鸣很忙(零食很忙与赵一鸣合并后的集团)主导的2万平米“超级大店”,其核心功能是全国2.1万家门店的“核心商品选品池”和“实验场” 。

- 极致丰富度测试:超级大店汇聚了全球70个国家和地区的6500个品牌、3.5万款商品 。通过大店的高频流量,品牌能够快速收集消费者对新品的真实反馈 。

- 爆品规模分摊:一旦某款产品在大店被验证具有爆品潜力,鸣鸣很忙便利用其全国48大智能化仓储物流中心和24小时物流体系,将其迅速推向全国。这种“由点及面”的逻辑,让大店孵化的成果迅速分摊到2万家小店中,形成其他品牌无法想象的规模溢价 。

2. 供应链的“降维打击”大店的丰富度是它不可替代的壁垒。鸣鸣很忙的存货周转天数仅为11.6天 。当管理的精细程度能覆盖面积带来的边际成本时,大店就能对周围缺乏差异化的小店形成竞争层面的“降维打击” 。

数字化与AI:

为大店装上“智慧大脑”

2026年的大店复兴,离不开数字化供应链能力的“高阶重塑” 。

1. AI驱动的精益运营百胜中国在RGM 3.0战略下,计划于2026年实现2万家门店的目标 。其在多家门店试点的“Q睿”系统,整合了人员、库存等运营数据,能自动识别并建议补人或补货,大幅节省餐厅经理的管理时间 。

2. “One System”的品控保障随着门店规模扩大,食品安全成为基石。百胜中国通过AI赋能的智能摄像头,将传统的抽样检查转向对大量门店厨房的实时监督,确保每家餐厅——无论自营还是加盟——都遵循同样的严格标准 。这种数字化管控力,使得大店在快速扩张中依然能保持质量的一致性。

3. 需求预测与智慧仓储盒马鲜生与超盒算NB后台已接入通义大模型,用于需求预测和智能补货 。鸣鸣很忙正在建设的单体面积最大智慧物流零食仓库,通过数字化团队支持,实现了智能化远程巡店和AI智能秤识别散称商品,极大地提升了收银与周转效率。

结构性扩张:

加盟、下沉与出海的协同

2026年,大店不仅是单店的成功,更是品牌矩阵化、国际化战略的支点 。

1. 前端分层与后端聚合百胜中国推行的“双子星”模式(肯德基与必胜客并排开设)和“肩并肩”模式(肯德基主店与肯悦咖啡或KPRO相邻),通过共享厨房和后端资源,有效降低了投资成本,缩短了回报期 。这种模块化的店型创新,让大店更具扩张灵活性。

2. 县域市场的“面子工程”渠道下沉正成为共识。麦当劳计划在2026年新开千店,重心全面转向三四线城市 。盒马NB则计划在2026年新增200家门店,覆盖300余个县域 。在这些市场,环境优雅、规模庞大的大店不仅是购物场所,更是县城消费者的社交中心和品牌符号 。

3. 品牌溢价的全球出海名创优品将大店开到了曼哈顿、巴黎香榭丽舍和伦敦牛津街 。它不再是那个“十元店”,而是要在全球顶级商圈与奢侈品牌为邻,赚取IP带来的高溢价 。与此同时,蜜雪冰城已入驻13个国家,通过本地化仓储体系深耕海外市场 。这种出海动作,本质上是中国零售供应链能力的一次全球化溢出。

结语:

零售业态的升维竞争

零售业的店型变迁,就像一个轮回。没有永远的大店,也没有永远的小店,一切都随着经济形势、市场变化和消费者的需求走 。

2026年大店的卷土重来,是对过去十年小店“极度内卷”的一次有力回击。这场竞赛的本质,是零售商在争夺消费者的“闲暇时间分配权” 。

以前的大店卖的是便利和齐全,现在的大店卖的是体验感、社交目的地和更有面子的性价比 。在这个消费越发理性、情绪越发昂贵的时代,能提供治愈空间、场景互动和独特商品的“灵魂门店”,才是实体的终极解药。

零售巨头们正在告诉我们:当市场变冷,那些能容纳年轻人情绪的、温暖人心的业态,总会走得更远。

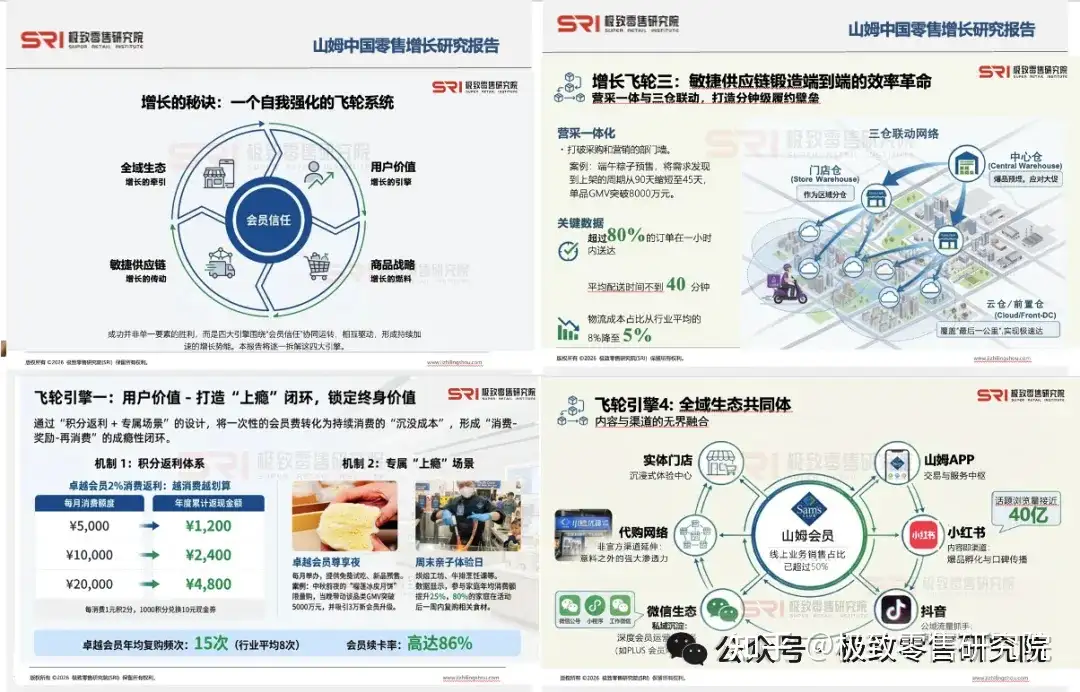

极致零售研究院(SRI)出品的《山姆中国零售增长研究报告》已正式发布。

节选部分内容

往期报告2

——《鸣鸣很忙案例研究:零食量贩店如何重塑中国下沉市场零售生态》

往期报告3

——《万辰集团2025年度深度研究:硬折扣效率驱动的零售范式转移》

往期报告4

——《优衣库研究报告》

往期报告5

《效率与信任:2025-2026年中国零售业深度重构与即时零售生态报告》

往期报告6

—《2026即时零售行业研究报告:万亿市场的重构与博弈》

往期报告7

——《2025年消费品品牌运营研究报告》

往期报告8

——《2026中国消费者需求深度研究报告》

往期报告9

—《2026年中国服饰行业DTC研究报告》

往期报告10

—《2025-2026中国日化美妆行业研究报告》

往期报告11

—《奥乐齐破局中国全域零售全景研究报告》

报告获取方式:

联系客服支付费用后,即可下载完整版高清报告。

除深度行业报告外,极致零售研究院(SRI)同时推出了体系化的线上课程,覆盖服饰、消费电子、新能源汽车等多个关键领域。

课程聚焦标杆企业的DTC转型实战,深度解析优衣库、波司登、山姆、安踏、小米及理想汽车的创新路径与方法论。

线上课程获取方式:

联系客服支付费用后,

即可学习完整版课程(课程时长:120分钟)

关注微信公众号

关注微信公众号